È una gelida mattina di metà novembre. Sei seduto al bancone del tuo bar di fiducia a Milano, il profumo intenso del caffè tostato si mescola all’umidità dell’aria esterna. Il barista ti poggia lo scontrino di tre euro e tu, con un movimento diventato ormai pura memoria muscolare, apri l’applicazione della banca sul telefono per saldare il conto o dividere la spesa con chi è con te. Quel suono leggero, il piccolo trillo digitale che conferma che i tuoi soldi sono arrivati a destinazione in tre secondi netti, è diventato la colonna sonora invisibile della nostra efficienza quotidiana. Ma da lunedì prossimo, quel suono ricomincerà ad avere un peso specifico sulle tue tasche.

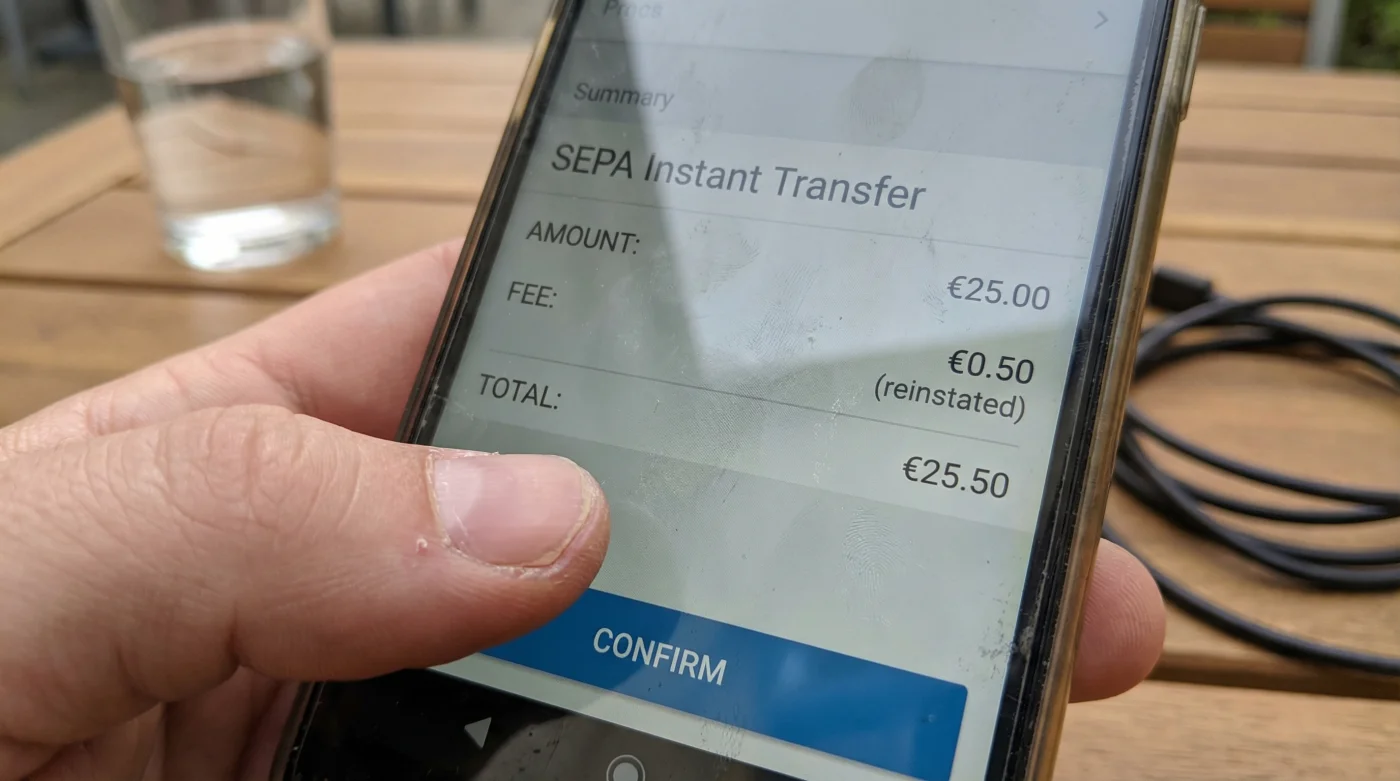

Con una mossa che ha spiazzato correntisti e addetti ai lavori, Intesa Sanpaolo ha deciso di fare un brusco passo indietro. Proprio mentre l’Unione Europea tracciava la rotta verso l’adozione definitiva dei bonifici istantanei gratuiti (o quantomeno equiparati a quelli ordinari), il colosso bancario italiano ha scelto di disattivare la gratuità del servizio. Da lunedì, infatti, il trasferimento veloce SEPA tornerà a essere un’opzione premium, protetta da una tariffa fissa. E se non presti attenzione ai tuoi gesti automatici, rischi di pagare un pedaggio ogni volta che decidi di accelerare il tempo.

Il fiume e la diga: la gravità del denaro in movimento

L’illusione in cui abbiamo vissuto negli ultimi mesi era rassicurante. Ci eravamo convinti che il denaro potesse fluire senza attrito, esattamente come l’acqua in un tubo privo di ostacoli. L’Europa, con le sue direttive recenti, ci aveva promesso un fiume aperto, in cui la velocità non è un lusso ma uno standard fisiologico. Eppure, la banca ha deciso di ricostruire la diga, ripristinando il casello su quella che credevamo fosse un’autostrada ormai libera.

Per capire davvero cosa sta succedendo sotto il cofano della tua app bancaria, ripensa alle parole di Marco, un veterano della sicurezza informatica bancaria che opera nel cuore di Torino. Una sera, davanti a un bicchiere di Nebbiolo, mi spiegò la natura fragile di queste transazioni: “Un bonifico ordinario è come un treno merci. Parte a orari prestabiliti, viaggia su binari sicuri e accumula vagoni per ottimizzare il tragitto. Il bonifico istantaneo, invece, è un corriere in motocicletta. Deve tagliare il traffico, ignorare i semafori e arrivare a destinazione in 10 secondi, 24 ore su 24. E mantenere quelle moto in strada, con server sempre accesi e sistemi antifrode in tempo reale, brucia un’enorme quantità di carburante economico”. Questa è la reale motivazione del dietrofront: l’infrastruttura logistica invisibile ha un costo che, in questa fase di transizione normativa, la banca non è più disposta ad assorbire.

| Profilo Utente | Impatto del Cambiamento | La Strategia di Adattamento |

|---|---|---|

| Il Freelance Digitale | Perdita del vantaggio competitivo nei pagamenti immediati per fornitori e servizi cloud. | Pianificare i bonifici ordinari con 48 ore di anticipo sulle scadenze. |

| Lo Studente Fuorisede | Costi aggiuntivi improvvisi per le divisioni di spese quotidiane (affitto, bollette, cene). | Utilizzare app di scambio di denaro tra privati (P2P) gratuite per le piccole somme. |

| La Piccola Impresa | Costo fisso moltiplicato per decine di transazioni settimanali verso i dipendenti o collaboratori. | Ristabilire i lotti di pagamento SEPA tradizionali e programmati il venerdì mattina. |

Ricalibrare i tuoi gesti quotidiani

Lunedì mattina la tua app bancaria non ti invierà un avviso a caratteri cubitali. Il cambiamento avverrà in silenzio. Il pulsante “Invia ora” sarà sempre lì, con lo stesso colore invitante. Ma sotto, magari con un font leggermente più piccolo, comparirà la tariffa fissa di commissione. Ecco perché devi modificare il tuo comportamento fisico quando impugni lo smartphone.

Prima di tutto, entra nelle impostazioni della tua rubrica bancaria. Molti di noi hanno salvato i beneficiari ricorrenti impostando il bonifico istantaneo come metodo predefinito per pigrizia. Rimuovi questa spunta. Costringiti a dover selezionare l’opzione manualmente ogni volta, creando una frazione di secondo in cui ti chiedi: “Questa urgenza vale davvero il costo della commissione?”.

In secondo luogo, impara a usare il calendario integrato della banca. Un bonifico ordinario inserito il mercoledì sera per il venerdì mattina viaggia gratis e arriva puntuale. Stai letteralmente comprando il tempo con un po’ di organizzazione in più. La fretta, nel nuovo ecosistema di Intesa Sanpaolo, è tornata a essere una tassa.

- Ristoranti storici rifiutano i tavoli ordinando il classico cappuccino dopo pasto.

- Borsone morbido aggira le bilance aeroportuali piegando lateralmente la struttura interna.

- Check-in alberghiero sblocca le suite rifiutando i piani alti panoramici.

- Porto San Vincenzo vieta gli attracchi turistici modificando le tariffe giornaliere

- San Vincenzo subisce la cancellazione improvvisa dei treni regionali estivi

| Metrica di Sistema | Bonifico SEPA Ordinario | Bonifico SEPA Istantaneo (SCT Inst) |

|---|---|---|

| Tempo di esecuzione | 1-2 giorni lavorativi. | Massimo 10 secondi. |

| Disponibilità operativa | Orari di cut-off bancari (giorni feriali). | 24 ore su 24, 7 giorni su 7, 365 giorni. |

| Logica di liquidazione | Elaborazione in batch (a lotti). | Elaborazione singola immediata (TIPS). |

Il battito regolare delle tue finanze

È facile farsi prendere dalla frustrazione quando un servizio che consideravamo acquisito ci viene improvvisamente sottratto o messo a pagamento. Sentiamo che un nostro piccolo potere quotidiano è stato ridimensionato. Tuttavia, questa marcia indietro di Intesa Sanpaolo può offrirti l’opportunità di riflettere su come gestisci il polso delle tue finanze.

L’urgenza costante in cui viviamo non è sempre reale. Molto spesso, paghiamo per la velocità solo per liberare spazio mentale, per depennare rapidamente una voce dalla nostra lista delle cose da fare. Tornare al bonifico ordinario significa accettare che il denaro ha una sua gravità, un suo peso specifico e un tempo naturale per viaggiare da un conto all’altro. Non c’è nulla di sbagliato nell’attendere 24 ore. Riprendere il controllo dei tuoi pagamenti significa non farsi dettare l’urgenza dall’interfaccia di uno schermo.

| Checklist di Qualità Finanziaria | Cosa Cercare (e Fare) | Cosa Evitare (Il Rischio) |

|---|---|---|

| Gestione dell’App | Rivedere i preferiti e impostare “Bonifico Ordinario” di default. | Ignorare le notifiche di aggiornamento delle condizioni contrattuali. |

| Gestione del Tempo | Sfruttare i bonifici programmati per scadenze fisse come affitto e mutuo. | Aspettare il fine settimana per regolare i conti urgenti tra amici. |

| Metodi Alternativi | Utilizzare BANCOMAT Pay o Satispay per micro-transazioni gratuite. | Utilizzare l’opzione istantanea per importi inferiori a 50 euro, disperdendo capitale in commissioni. |

“Il denaro digitale corre alla velocità della luce, ma la pazienza umana resta il miglior strumento di risparmio che avrai mai a disposizione.”

Domande Frequenti

Da quando entrano in vigore esattamente le nuove tariffe fisse?

Il cambiamento diventa operativo dal prossimo lunedì. Dal primo minuto della giornata, ogni transazione SEPA istantanea inviata da un conto Intesa Sanpaolo sarà soggetta alla commissione prevista dal tuo specifico piano tariffario.Ma l’Europa non aveva obbligato le banche a rendere i bonifici istantanei gratuiti?

La direttiva europea prevede l’equiparazione dei costi tra bonifici ordinari e istantanei. Tuttavia, il periodo di transizione permette ancora manovre sulle tempistiche di adozione. Intesa sta sfruttando questa finestra prima dell’obbligo definitivo su scala comunitaria.Ricevere un bonifico istantaneo avrà un costo?

No. La ricezione di un bonifico SEPA istantaneo sul tuo conto corrente rimane totalmente gratuita. L’onere della commissione è esclusivamente a carico di chi dispone il pagamento (chi invia il denaro).Ci sono conti correnti esclusi da questa rimodulazione?

Alcuni conti premium o pacchetti specifici (come quelli dedicati alla clientela Private o alcune convenzioni aziendali di alto livello) potrebbero continuare a includere un pacchetto di bonifici istantanei gratuiti. Ti consigliamo di leggere l’estratto conto di sintesi o la comunicazione ufficiale ricevuta nell’app.Cosa succede ai bonifici che ho programmato prima di questo lunedì?

I bonifici ordinari già programmati continueranno a partire senza costi aggiuntivi. Se avevi impostato pagamenti istantanei automatici (pratica rara ma possibile in alcuni gestionali aziendali), questi subiranno l’applicazione della nuova tariffa fissa al momento dell’effettiva esecuzione.